| 分享到: | 更多 |

据报道,湖北盛先生夫妇1989年在某国有银行办理了2000元保值储蓄,存单写明24年后到期可获本息22万元,然而近日老两口去取钱时却被告知,该业务早已叫停,存单已“失效”,只能拿到8400元。消息一出,引发舆论密集关注与声讨,大家的观点相当一致,那就是堂堂大银行,岂能也当“老赖”?

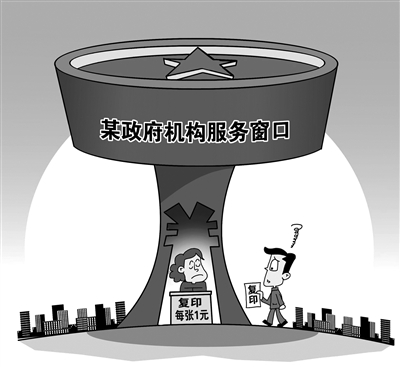

银行高息揽储,多年后却拒绝兑现,并非一次两次。当初违规操作本属银行有错在先,合同白纸黑字,单方面说不算就不算了,无疑是对职业道德和契约精神的二次践踏。银行失责,不能、也无权叫储户买单。试想,上世纪80年代,2000元现金对任何普通中国家庭而言都是个了不得的大数目。老百姓之所以把勤爬苦做省吃俭用攒下的家底托付给银行,且一存就是24年,看重的正是国有银行的金字招牌,正是一个“信”字。如今,银行视储户的利益和感受如无物,以所谓“失效”推诿塞责,冷冰冰地打发人家领走严重缩水的8400元了事,无论于法于规,还是于理于情,都实在说不通。

守信用、重服务是银行安身立命的根本。连这样经营信用的企业都不讲诚信,老百姓还能相信谁?但诚信又恰恰是许多银行长期以来的软肋。存单失效这样的怪事,不过是其霸王作风的冰山一角。从“离柜概不负责”条款只对人不对己,到收费项目越喊着清理越多,再到理财产品五花八门良莠不齐等等,银行们或多或少给大家留下了赚钱不遗余力、锱铢必较,对客户利益漫不经心的印象。而面对舆论诟病,一些银行的态度往往异常傲慢生硬。究其根源,与金融领域竞争很不充分,市场化程度不够高有相当关系。尽管银行屡有店大欺客之嫌,明里暗里违规操作不少,人们的选择余地却有限,吃了亏无人撑腰,最终只能无可奈何。要打破这种状况,指望银行自查自纠肯定不行,必须依靠金融改革深入和相关监管加码。

数据显示,2012年,银行等金融类企业只占我国全部上市公司数量的2%,却雄霸了市场利润总额的一半还多。如此失衡,愈发加剧了社会对银行服务差、利润高的不良感受。虽然单纯指责银行躺着享受暴利未免偏激,但银行的日子太好过、切去的蛋糕太大,同时服务水平不尽如人意,对实体经济支撑乏力确是不争的事实。中小企业求贷无门,地下钱庄野蛮生长,银行热衷务虚套利、以钱炒钱,虚拟经济过度膨胀、风险发酵——诸多严峻问题,决定了迈开步子搞金融改革,重手整顿失范、失信、失德现象,已然势在必行。

无可否认,金融改革绝不是一下子降低门槛放开利率,让“阿猫阿狗都来开银行”那么简单,金融监管也绝不是几个文件、几句要求就能管住管好的。破解其间种种盘根错节的矛盾,少不了漫长的冲突博弈。但不管怎么改、怎么管,核心都是从根上改善竞争格局、扳正利益分配,一步步逼着银行们从自我为中心的“大佬”回归服务大众服务社会的本位。惟有这样,银行才更有动力去做好服务、取信于民,客户特别是小客户们才能摆脱弱势,真正找到点当上帝的感觉。