| 分享到: | 更多 |

除巨灾险内部结构应保持逻辑的自洽并保证政府的投入之外,保险服务体系与政府救灾体系的有效衔接,也是巨灾险必须面对的配套制度。

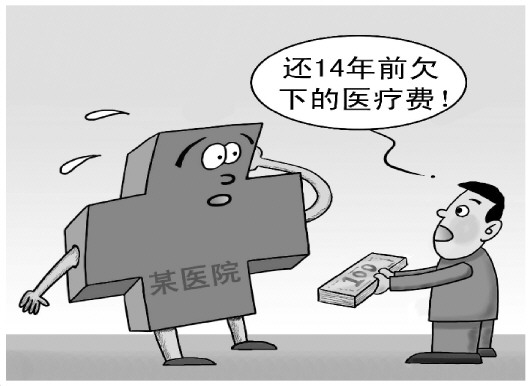

汶川地震之后,巨灾险频频进入公共舆论场。但无论是在行政领域,还是在保险市场,巨灾险走得并不顺利。日前,巨灾险终获关键突破。保监会、财政部于近日印发了《建立城乡居民住宅地震巨灾保险制度实施方案》,承保对象以达到国家建筑质量要求以及抗震标准的建筑物本身及室内附属设施为主,保险责任以破坏性地震震动及其引起的海啸、火灾、爆炸、地陷、泥石流及滑坡等次生灾害为主。

汶川地震第一次让巨灾险的巨大空缺展示在公众面前。汶川地震造成社会总经济损失约万亿元,保险赔款近20亿元,只约占0.2%.而当前世界巨灾保险补偿率平均水平是35%左右,发达国家有的甚至高达80%以上。

当然,要求我国的巨灾险制度短时间内与发达国家看齐,也不现实。保险业在我国起步本来就晚,保险意识的培育需要两三代人才能趋向成熟。以巨灾险为例,巨灾的风险较之其他偏低,参保人对巨灾险的接受程度相对也较差。1996年7月,央行曾出台规定将地震险从财产险保险责任中剔除,这并不是央行对巨灾险不重视,而是出于对投保人强烈意愿的制度回应。

国人对巨灾险不待见。一方面是因为民众认为巨灾降临己身的几率不大,若真碰上了,“那就认命”;另一方面,在救灾的行政主导模式面前,灾民又往往高度依赖政府的救济。

随着网络的日渐发达,这几年,远在异乡的灾难现场更直观地展示在了我们面前。公共舆论场对于巨灾险的普及和巨灾保险意识的培育起到了重要的推动作用。但即使如此,愿意完全自费投保巨灾险的仍只是极少数。

依保监会、财政部的上述《方案》,住宅地震巨灾险分为基本保额与补充保额。城镇住宅基本保额每户5万元,农村住宅为每户2万元。此外,每户可参考房屋市场价值,根据需要与保险公司协商确定保险金额。现阶段保额最高不超过100万元,100万元以上部分可由保险公司提供商业保险补充。商业险暂且不论,2万到5万不等的基本险,如果全由投保人负担,对中低收入家庭来说,也是一笔不小的开支。虽说《方案》鼓励地方财政对民众给予保费补贴,但补贴多少却未见明确,目前看也难以明确。

从巨灾险的各国实践看,无非是三种类型:市场模式、政府模式或是混合模式。近年来,围绕巨灾险模式选择的争议,混合式颇占上风。问题正在于,政府与市场的结合,政府责任几分,市场调节又占几分。对于保险公司来说,巨灾保险一旦出险,赔付金额通常非常巨大。保险公司同样需要分担风险,再保险、共保模式等必然会在巨灾险的制度设计中占有一席之地。也就是说,除巨灾险内部结构应保持逻辑的自洽并保证政府的投入之外,保险服务体系与政府救灾体系的有效衔接,也是巨灾险必须面对的配套制度。

总之,推行巨灾险不是为了转嫁政府负担,而是要切实转嫁巨灾风险与损失,使该险种真正惠及投保人。

| 太原晚报:“撤销地震局”为何被赞同? 2014-03-05 |

| 张田勘:简单地撤销地震局并不明智 2014-03-05 |

| 詹 勇:抗灾答案,书写始于暴雨之前 2014-05-13 |

| 李长安:全社会参与构筑巨灾保险新平台 2014-07-11 |

| 吴睿鸫:构建巨灾保险体系势在必行 2014-08-26 |

| 钱江晚报:给全市人民买保险,是花小钱办大事 2014-11-05 |

| 李晓鹏:给居民买巨灾保险是花小钱办大事 2014-11-06 |

| 李晓鹏:给全市人民买保险是花小钱办大事 2014-11-06 |

| 塔元培:寒冬最是问暖时 2015-01-23 |

| 民间机构能发布地震预警信息吗? 2015-08-13 |

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约互联网新闻信息服务许可证 (10120170038) | 信息网络传播视听节目许可证(0111630) | 京ICP备11015995号-1 | 联系我们:zgw@workercn.cn

广播电视节目制作经营许可证(广媒)字第185号 | 违法和不良信息举报 | 网络敲诈和有偿删帖举报电话:010-84151598

Copyright 2008-2022 by www.workercn.cn. all rights reserved