| 分享到: | 更多 |

在企业尤其是小微企业融资难、融资贵的背后,是金融供给结构出了问题。为此,应改变考核政策引导,解决银行“挑肥拣瘦”的问题;从监管角度整顿市场混乱秩序,加强行业检查;从增加金融供给角度考虑,鼓励商业银行组建服务小微企业的专门体系。同时,建立多层次、多元化的金融服务体系,为小微企业提供更多成本低廉、便捷、还款期限长的资金

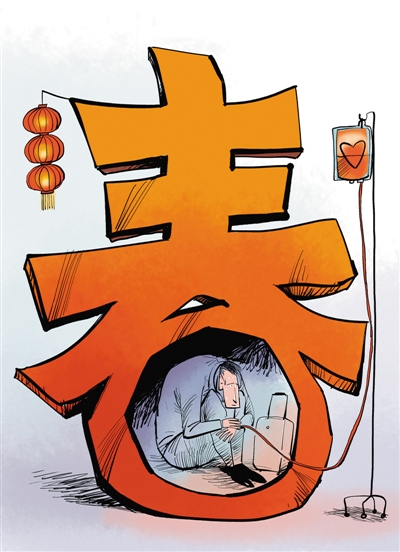

日前,有企业负责人感叹,现在到银行申请贷款,得到的多数是“组合贷款”,企业利润甚至都不够还利息。解决小微企业融资难、融资贵、融资苦,办法想了很多,难题却一直破解不了。看来,在供给侧改革中,把解决小微企业融资难融入经济社会全局工作,统筹解决,改革金融供给,不失为解决小微企业融资难题的新思路。

企业融资难,与银行“挑肥拣瘦”有关。从贷款难看,小微企业根本不具备对金融机构的议价能力,甚至很难入得正规金融机构的“法眼”;从贷款贵看,享受到银行服务,实付利率也不低;从贷款苦看,小微企业原本“利润比刀片薄”,在银行压力下,资金链很容易断裂。

银行不愿意放贷的原因很清楚——小微企业数量众多、分布较散、征信困难、风险难测。其实,这也意味着,当前的金融市场未能如实反映小微企业的总体价值,一部分小微企业的确有好项目,甚至有核心技术,实用价值大,但市场不敢冒风险,也不能及时提供“资本的翅膀”。这是明显的资源错配和价值倒挂,与小微企业的总体价值严重失衡。作为市场肌体的基本组织、经济社会的基层网点和群众生活的基础平台,小微企业理应配置到相应的资本;作为提供新增就业岗位的主要渠道、企业家创业成长的主要平台和科技创新的重要力量,小微企业理应配置到相应的资源。

问题的根本在于,金融供给结构出了问题,导致资源错配。再往深处挖,还有政府与银行的关系问题。政府如何定位银行社会功能很重要。金融供给结构能够反映政府意志,事实上可构成国家宏观调控的工具,弥补市场不足。

如何从金融供给结构上解决问题,可以探索;要想从政府与银行的关系上解决企业融资难、融资贵,也有不少路数。其一,从确立社会功能角度对国有银行进行考核,解决银行“挑肥拣瘦”的问题。具体来说,相关部门要改变对商业银行服务小微企业的考核政策引导,强化正向激励,变柔性引导为刚性约束,适当提高对小微企业不良贷款的容忍度,使其愿意给小微企业放贷。其二,从监管角度整顿市场混乱秩序,对正规金融套利手段进行整顿,加强对商业银行的检查,严防出现“费减息升”的局面。其三,从增加金融供给角度考虑,鼓励商业银行组建服务小微企业的专门体系,提高小微企业金融服务批量化、规模化、标准化水平。其四,加快发展中小金融机构,扩大直接融资的规模和渠道,促进市场竞争,建立多层次、多元化的金融服务体系,为小微企业提供更多成本低廉、便捷、还款期限长的资金。

总之,在供给侧改革中,政府之手有效作为,改革金融供给结构,才能带动小微企业融资难、融资贵难题的解决。最重要的,是引导、鼓励商业银行更好发挥支持实体经济的主导作用。

| 张晓玮:小额信贷有助金融普惠 2013-12-30 |

| 午 言:资本市场呼唤“稳定器” 2014-05-19 |

| 钟 文:挺直产业这根脊梁 2014-10-22 |

| 黄晓龙:金融改革的新起点 2014-12-01 |

| 莫开伟:央行推广SLF可增强货币调控灵活性 2015-02-13 |

| 杨 飞:激活旅游业发展的“一池春水” 2015-07-30 |

| “都市旅游”升级孕育新常态下新动力 2015-08-28 |

| 陆 磊:发展普惠金融需协调三种关系 2015-09-30 |

| 莫开伟:央行再贷款试点扩围正有的放矢 2015-10-12 |

| 孙 红:习主席访问津巴布韦具有继往开来的... 2015-12-03 |

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约互联网新闻信息服务许可证 (10120170038) | 信息网络传播视听节目许可证(0111630) | 京ICP备11015995号-1 | 联系我们:zgw@workercn.cn

广播电视节目制作经营许可证(广媒)字第185号 | 违法和不良信息举报 | 网络敲诈和有偿删帖举报电话:010-84151598

Copyright 2008-2022 by www.workercn.cn. all rights reserved