| 分享到: | 更多 |

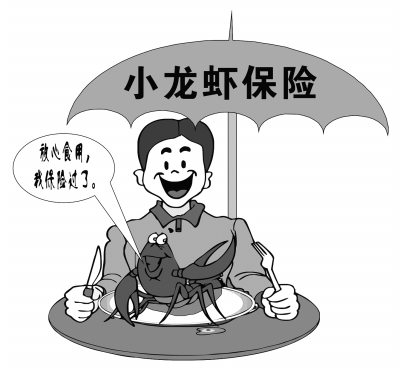

近日,南京推出了全国首款“龙虾保险”(食品安全责任险),目前,已经有五家饭店购买了小龙虾保险,因食用小龙虾后出现横纹肌溶解症,市民最高可以获得两万元的理赔。(8月18日《现代快报》)

近期江苏等地出现了数起吃小龙虾导致出现横纹肌溶解症的病例,当事人不仅承受了疾病的折磨,还要花费不低的医疗费,导致食客出现“谈龙虾色变”现象,部分饭店也因担心承担连带责任,对小龙虾避而远之。推出“龙虾保险”后,食客若再出现因小龙虾导致的横纹肌溶解症,就能够得到理赔,解决了看病费用问题,饭店也因此变得安心。

然而,这个保险对控制疾病是否有利,则存在疑问。若保险设计得不太合理,反而可能促使疾病呈现多发甚至蔓延趋势。因为没有看病费用这个后顾之忧,食客食用小龙虾的胆子就会更大,饭店也敢卖力推销小龙虾。可见,“龙虾保险”对提升小龙虾销量有促进作用,而吃得越多,得病的人也就越多,不仅不利于控制疾病,反而会适得其反。

一项设计合理的保险,不应该具有这样的负面作用,否则,保险存在的意义就会大打折扣。且从经济的角度看,发病率越高,保险公司理赔款也越多,若出现大量病例,保险公司还会出现亏损。因此仅从自身利益出发,保险公司也应该想法避免保险的负面作用。

若想避免“龙虾保险”的负面作用,则不妨学学车辆保险的做法。从理论上讲,车辆保险导致司机的赔付压力减轻,有可能降低司机的避险意识,不利于减少车辆交通事故。为了对冲这个负面作用,车险费率实现了浮动制,即保险费用与交通违章和事故挂钩,违章和事故越多,保费就越高,无违章记录,可享受到保费优惠。如此设计,有利于减少交通事故。车险的做法,对“龙虾保险”有借鉴意义。

进一步而言,保险公司对于险种保障的疾病,既有必要控制,也有必要研究。由于疑难疾病的研究进展直接影响到保险公司的利益,国外许多保险公司都自觉拿出相当一部分保费开展疾病相关研究,用科技手段降低赔付成本,提高保险利润。当前,横纹肌溶解症的发病机理还不清楚,预防和治疗也缺乏特异性手段,值得保险公司投资进行相关研究。

当然,横纹肌溶解症毕竟发病率总体不高,“龙虾保险”的参保对象也不多,保险公司就会缺乏对这种病的研发动力。但开展疾病研究或药物开发等做法,无疑值得保险公司在投保额更高、影响面更广的其它疑难疾病上加以尝试,使保险发挥出预防和控制疾病的前置性作用。

| 我们需要怎样的“改革思维” 2014-03-21 |

| 【乌镇峰会专家谈】迎接网络空间的中国主张 2015-12-16 |

| 只对涨价控烟拍砖,何尝不是一叶障目 2016-03-15 |

| 一周大小事 2016-03-31 |

| 奇葩祭品 2016-03-31 |

| 保安撞狗引围堵 爱狗也要有分寸 2016-04-26 |

| “九龙治水”的改革方向不是“一龙独霸” 2016-05-18 |

| 车险骗保“魔高一尺”,谁该“道高一丈”? 2016-07-06 |

| 车险骗保“魔高一尺”,谁该“道高一丈”? 2016-07-06 |

| 车险骗保“魔高一尺”,谁该“道高一丈”? 2016-07-06 |

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约互联网新闻信息服务许可证 (10120170038) | 信息网络传播视听节目许可证(0111630) | 京ICP备11015995号-1 | 联系我们:zgw@workercn.cn

广播电视节目制作经营许可证(广媒)字第185号 | 违法和不良信息举报 | 网络敲诈和有偿删帖举报电话:010-84151598

Copyright 2008-2022 by www.workercn.cn. all rights reserved