| 分享到: | 更多 |

不管是国内还是国外,养老问题都显得有些“乱花渐欲迷人眼”。

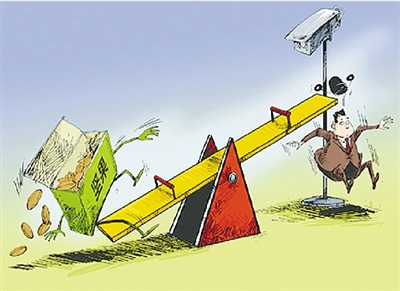

先看国内,日前,有媒体称,多部委与多套养老方案设计者们召开了闭门会议,在养老制度上达成了多项共识。对外经济贸易大学保险系教授孙洁认为,如果延长缴费年限必须提高计发标准。再看国外,最近几个月以来,英国不断爆出养老院疏于照顾或虐待老人的丑闻,使老人护理问题备受关注。

如何避免“老无所养”,且看两篇文章如何分析。

有媒体称,多部委与多套养老方案设计者们召开了闭门会议,并在养老制度上达成了多项共识,其中包括延长养老保险缴费年限和养老金实行并轨。全国人大代表、对外经济贸易大学保险系教授孙洁认为,如果延长缴费年限必须提高计发标准。

养老问题,“乱花渐欲迷人眼”。隔三差五,就有新论抛出,如石投湖,激起涟漪阵阵。问题看似千头万绪,错综复杂,拨开迷雾,其实也很简单。养老要钱,钱从何来,要么是公共财政投入,要么是个人与企业掏腰包。公共财政投入不足——“养老双轨”使得公共财政投入厚此薄彼,在一定程度上加剧了投入不足——只能个人多予少取。无论“延长养老保险缴费年限”,还是“延长退休年龄”,其实都是个人多予少取的思路。

延长养老保险金缴费年限,一来可以提高缴费收入,缓解当期支付缺口压力,二来延长领取时间,等于减少个人领取额度,三来相应增加了个人账户积累,退休后拿到手的钱也相应增加。此举可以有助提高社会保障制度财务的可持续性,既可“曲线救国”,在一定程度上鼓励公众延迟退休,又比“一刀切”的硬性延长退休年龄更为灵活,更能被公众接受。因为,从参加工作开始缴纳养老保险金到法定退休年龄,大多数人的缴费年限已经超过25年,甚至30年。

随之而来的公共选择是,硬性规定养老金缴费年限,还是运用正面激励机制,或者说用什么保证多缴多得,至少不出现多缴多亏?现行制度规定,养老保险缴费年限超15年后,每多一年,可在原有应得养老金的基础上,多计发1%.换言之,如果一个人的养老缴费年限达到25年,比规定多10年,那他的月养老金相关标准就比原来增加10%.多缴10年,退休后领取的养老金才比原标准多10%,是否太低?这1%,跑不过CPI,比不上银行定期存款利率3%,实际是“亏本生意”,对缴费者来说是不公平的,难以接受的,更别提正面激励效果。

良好的激励机制应该是多缴费者、多工作者享受更高的养老福利,并且其福利差距要有较大的区别,才能产生足够的吸引力。譬如芬兰,在18岁到52岁期间,职工退休后获取的养老金在其工资中所占比例每年增加1.5%,在53岁到62岁期间,比例每年增加1.9%;在63岁到68岁期间,比例每年增加4.5%.也就是说,工作年限越长,退休后领取的养老金增幅越大,总额越多。这样的制度设计,在激励公众自愿推迟退休方面,比起死板的1%来,效果要好得多。

孙洁教授提议,养老保险缴费年限超15年后,每多一年,至少应在原有应得养老金的基础上,多计发5%.理想是丰满的,现实是骨感的,一下子提这么多显然不现实,但至少有两点需要制度设计者考虑,一是要跑得过CPI,不能出现多缴多吃亏的现象;二是考虑采用阶梯式增率,拉出差距来,鼓励更多的人在健康状况许可的情况下,推迟几年退休。除了加法,也要考虑减法,规定超过多少年之后,可以逐年减少养老保险金的缴纳比例。