| 分享到: | 更多 |

姚雯 漫画

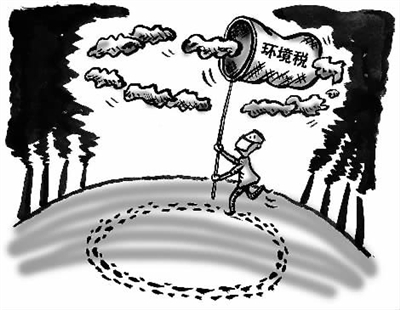

近日发布的《中国低碳经济发展报告(2014)》指出,中国要根治雾霾问题最快至少需要15年至20年左右,建议适时开征环境税,用经济手段治理雾霾。您认为,开征环境税,能否缓解环境污染?

不要再以治霾之名增加“消费税”

为了治愈某种社会问题或者为了达成某种政府需要,首先想到的有效工具就是开征新税,此之所谓“税收工具主义”。曾有地方“以经济手段调节”收过各种奇怪的费,都属此例。《中国低碳经济发展报告(2014)》建议适时开征环境税,用经济手段治理雾霾,也给我这样的感觉。

“用经济手段治理雾霾”貌似符合市场经济规律,实则工具主义。比如,私家车已经缴过燃油税,难道不算“用经济手段治理”吗?事实上,我国类似税种已经有很多,凭空再来一个环境税,不仅有重复征税之嫌,更会走入一个“先污染后征税”的怪圈。

过去,很多地方牺牲环境换发展,对污染行为睁一眼闭一眼。换句话说,环境污染现状,地方政府本身负有重责。这下倒好,地方政府反而能够借此收税,那它为什么还要重视环保,还要花大力气治理污染呢?污染治理好了,不就没环境税可收了吗?

按照“税收之债”理论,税收之债虽然只是纳税人对政府的单务之债,但是政府作为债权人也应承担相应的义务。既然开征环境税的目的如此鲜明,那么,政府部门能给纳税人怎样的承诺?收了税办不好事情怎么办?拿环境税来约束企业和个人,又拿什么来约束收税者?

另外,我更担心的是,环境税会不会成为“养人税”,让一帮污染环境的罪魁祸首,反而成为最大受益者?征环境税与治好雾霾之间,并没有必然联系;如果以为要做好什么事情,只需收税即可,未免天真。

也许有人会说,环境税主要针对的是企业而非个人,公民无需担心。问题是,羊毛肯定出在羊身上。去年,辽宁向沈阳等8个城市开出了总计5420万元的“雾霾罚单”。挨罚的当然是地方政府,真正埋单的却是当地纳税人。环境税,最后大概也是同样的效果。

当下,由消费者实际承担却记在企业功劳簿上的所谓间接税已经够多了,不要再以保护环境治理雾霾之名,给消费者增加新的“消费税”了。(舒圣祥)

以税治霾值得期待

既然根治雾霾问题最快至少需要15年至20年左右,那么治理措施我们只能作次优化选择——加快环境税收立法,以费改税,通过经济杠杆的调节作用,改变企业的经营行为,取得环境保护的最佳效果。

长期以来,环保部门通过制定排污标准并收取排污费,来促使高能耗、重污染企业节能减排,达到保护环境的目的,但也带来很多弊端。首先,排污费只有在超过规定的排放标准后才收取,这导致很多未“达标”的污染企业无偿使用并污染公共环境资源,却无需对污染行为承担任何法律责任。同时,排污费定额收取,加之追求GDP下政府监管不力和失位,使得缴纳排污费成为污染企业合法排污的理由,费用一交,污染更加失控,严重戕害环境。

立法开征环境税,不仅仅是简单的“费改税”字词转换,而是从国家法律层面建章立制,本着“谁污染,谁负责,谁交税”的原则,有污染就有课税,不交、欠税的行为将由税法规制,并可能承担刑事责任。环境税的收取标准立足于提高排污成本,让违法行为得不偿失,转而积极减排防污,这对污染企业、责任人,尤其大能耗、高排污的企业,无疑是一种威慑和触动,有效促进其加强管理,节能减排,改善技术,加快企业转型升级。

环境税的收取,一方面有利于环境保护、改善本身,同时还可以减轻巨额财政负担,并形成良性循环,进而促进社会经济发展、提升公民幸福指数,达致多赢局面。

因此,立法开征环境税,是较长时期内无法根治雾霾问题的现实选择,也是有益尝试。当然,作为一种次优选择,不能指望随着环境税的开征,雾霾治理立竿见影。环境税开征,是撬动经济杠杆保护环境,还需配套提供完善的法律杠杆等,对恶意排污和监管不力行为均应有效规制。只有多管齐下,通过法律、税收、金融、技术等一系列改进举措,把好环境污染预防和治理两道关口,才能取得满意效果。(符向军)

环境税驱散不了雾霾

开征环境税若能缓解当下日益严重的环境污染问题,估计多数人会举双手赞成。问题在于,环境税有“一税封喉”的作用吗?

作为一种惩罚性质的税种,环境税通过征税让排污企业付出更多经济成本,进而迫使其更积极主动地加强环保工作,最大限度地减少环境污染。我国虽然没有专门的环境税,但具有环保作用的税种有资源税、消费税、车船使用税、车辆购置税、地建税、土地增值税等6种;此外,我国还对环境污染行为实行排污收费。

既然并不缺乏治理环境的经济手段,而且征税和排污收费制度的实践效果差强人意,为何指望同样作为经济手段的环境税就管用呢?开征环境税前必须要厘清的问题是:现有的税种和排污费制度为何没能起到应有的规制作用?拟征的环境税究竟在哪些方面优于环保税种和排污费制度?若只是将上述税种合并为一种独立的专门环境税,或者另开征一种专门环境税,再或者简单地将排污费改造成环境税,可能依然无法遏制肆虐的雾霾。

退一步看,即便环境税可以避免排污费征收中的权利寻租现象,使征收得以规范、受到监督,却依然面临一个“两难”困境:若在生产环节征收,企业必将通过提高产品价格,将税负如数转嫁到消费者身上,企业自身不会因环境税感到压力,也就没有动力去改善产品的结构以实现节能减排;而消费者感受到的只是价格的变化,甚至都不知道产品价格中含有这一税种,环境税当然也无法调节消费行为,从而重蹈“企业污染社会负担”的覆辙。若将环境税放到消费环节征收,当然符合谁污染、谁负责的原则,但由谁来计算一个产品从上游到终端的碳排放量?怎么计算?碳排放的计量困难必然加大管理成本,或者带来一刀切,或者产生选择性执法。

环境税作为治理环境的一剂良药,有其独特的适用条件。开征环境税必须考虑现有的社会环境,以及与相关法律制度和政策措施的协同性,否则,环境税难言有效。(徐清)