| 分享到: | 更多 |

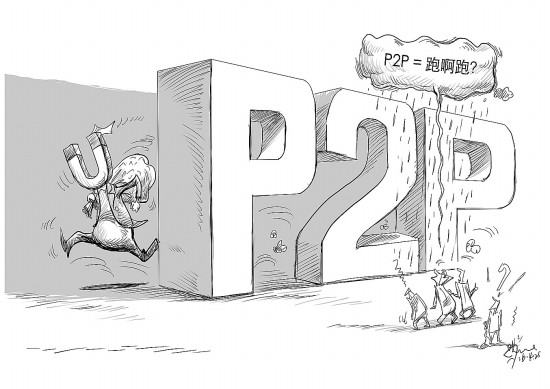

经历了几年的野蛮生长,互联网金融乱象丛生。以e租宝、泛亚、中晋等为代表的非法集资性质案件频发,互联网金融在一定程度上成了酝养风险的土壤。近期,互联网金融专项整治风声骤起,“负面清单”能否肃清行业乱象?

4月14日,央行牵头多个部委出台《互联网金融风险专项整治工作实施方案》(下称《实施方案》),并出台有关第三方支付、P2P、股权众筹、互联网金融广告等子方案。此轮专项整治,由各省级政府组织辖内监管机构,对互联网金融业务活动进行界定,以进行分类处置,计划于2017年3月底完成。同时,各类业务“线上线下一起抓”,建立“负面清单”并严格管理准入。

互联网金融乱象的蔓延,与其业务交叉、混合业态等特征不无关系。一方面,这种多重复合的特征,与当前国内的分业监管机制存在矛盾。此前,无论是一行三会监管层面,还是地方金融监管层面,对于互联网金融领域的监督与整治,更多是按照具体业务进行划分。

另一方面,混合业态等互联网金融创新行为,与法律法规脱节现象严重,导致触犯法律底线的行为不断上演。同时,也加剧了跨行业、跨市场、跨地域的风险传导。

以“负面清单”形式,列明互联网金融不能触及的业务和行为,相当于给出了行业发展的底线,厘清了互联网金融创新的边界。这一方式,比较符合互联网金融的多重复合特征,有利于透过互联网金融产品的复杂表面看清业务实质,将资金来源、中间环节与最终投向联接起来,能减少监管套利空间和进行前瞻性管理。

互联网金融风险蔓延,与其大肆进行广告宣传有重要关系。值得注意的是,这次互联网金融广告整治方案中提到,互联网金融平台不得对未来效果、收益做出保证性承诺,明示或暗示保本、无风险或者保收益。在此前,互联网金融行业刚性兑付未打破情况下,不少平台以承诺保本吸引客户,甚至不少非法理财平台就是打着保本保息的幌子进行诈骗。如今,禁止平台做保本宣传,在一定程度上对于整肃行业、打击非法集资也会起到作用。

具体到专项整治的职责分工问题,仍将坚持“谁审批,谁监管,谁负责风险处置”的原则。但实际上,“谁的孩子谁抱走”的监管理念,并不能彻底肃清行业乱象。有专家指出,监管部门把非自身批设的新兴金融业态与业务当作“别人的孩子”,既然无需负责“抱走”,则听之任之。同一件事,因为不同的名字,归属不同的机构,制定不同的监管规则,就会有监管套利,并潜藏风险。这也是民间理财、线上投融资、地下钱庄蜂拥而起的客观背景。

“负面清单”并不能一劳永逸,金融监管还应主动适应互联网发展,将互联网思维代入监管。一些传统的金融监管手段,如查看报表等,已不太适用互联网金融的发展现状。有专家建议,可以通过互联网技术,实现实时监控。这并不是要求监管部门每时每刻都掌握金融机构情况,而是监管部门想要查看的时候随时就能看到。

同时,面对新的金融模式和技术应用,监管方面也应跟上步伐。比如门槛的问题,过去监管是对注册资本、办公场所等提出要求,而针对互联网金融,可以设定一些技术门槛,比如分析技术、风控技术、身份识别、信息披露、交易记录保存等。

的确,互联网金融乱象已经到了“不整治不行”的阶段,但目前确实还在理顺机制的过程中。但毋庸置疑的是,针对野蛮生长的互联网金融行业,一张严密的监管大网正在编织之中。

| 徐立凡:政府工作报告新意凸现改革决心 2014-03-06 |

| 艾 丹:有压力,还要有改革适应力 2014-04-11 |

| 闻一言:让跨境电商货畅其流 2015-07-02 |

| 林丽鹂:谁在拖“互联网+”的后腿 2015-07-13 |

| 林丽鹂:莫成“互联网+”拦路虎 2015-08-17 |

| 午 言:监管不是“泼冷水” 2015-08-24 |

| 新一轮高水平对外开放结硕果 2015-09-21 |

| 徐立凡:P2P监管有助于净化互联网金融环境 2015-12-29 |

| 网络支付既要鼓励创新,又要规范发展 2015-12-30 |

| 扎牢互联网金融风险“篱笆” 2016-03-22 |

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约互联网新闻信息服务许可证 (10120170038) | 信息网络传播视听节目许可证(0111630) | 京ICP备11015995号-1 | 联系我们:zgw@workercn.cn

广播电视节目制作经营许可证(广媒)字第185号 | 违法和不良信息举报 | 网络敲诈和有偿删帖举报电话:010-84151598

Copyright 2008-2022 by www.workercn.cn. all rights reserved