| 分享到: | 更多 |

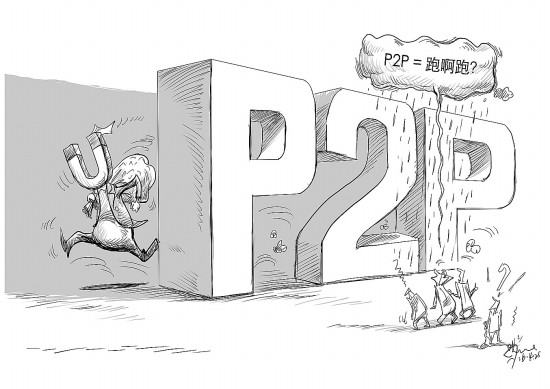

在中国,互联网金融一出生就含着金钥匙被大众看好,可惜不争气,野蛮生长,臭闻不断。特别是e租宝、中晋公司等相继出事,将互联网金融的魔性暴露在大众面前,专项治理毫无悬念。为尽快摸清问题的实质,还原真相,笔者建议,在全面梳理的同时,选择一些典型地区、典型案例作为样本进行解剖。

一、炒概念。前几年“互联网金融”和“P2P”热炒,一些人、一些公司打着创新的旗号,钻政策的空子,玩起了资金游戏。因为看不懂,也看不明白,一些人将自己的钱交到了他们的手上,希望有更大的回报。也因为看不懂,看不明白,一些地方政府官员将它当作新生事物,当成创业创新的模范,产业转型的一种方式而加以支持。结果越走越远,直至脱轨。道理其实很简单,所有的经营都需要合理的利润来支撑,否则无法维系。也许很多人将希望寄托在快速上市上,认为前期的疯狂烧钱是必要的投入,只要做大规模,只要搞定关键人员就行。新三板一挂牌,真金白银进来,风险留给股民。结果,没有实业支撑的虚拟经济终究走不远,一有风吹草动就原形毕露。e租宝、中晋财富就是这样的典型,有网上说这2家公司是美女主管炫富惹的祸,岂不知炫富本身就是此类公司的一种营销手段,就像传销一样,是一种钓鱼手法。关键是没根,无法落地,经营者把自己的疯狂寄托在对客户的欺骗上。

二、瞎忽悠。赵本山的相声《卖拐》让人见识了忽悠的利害,但与现在一些公司负责人的忽悠能力比起来,那简直是小儿科。当前最流行也最有杀伤力的忽悠话有二句:一是“实的不行虚的来”,二是“一不小心就成功了呢?”。对金钱和成功的追逐刺激了大众的神经,浮噪的心在蠢蠢欲动,一些人、一些公司开始“拉人头”搞互联网金融,快速扩张,疯狂圈钱。据上海警方4月6日通报称,中晋系公司先后在上海和其他省份注册50余家子公司,控制100余家有限合伙企业,利用虚假业务、关联交易、虚增业绩等方式骗取投资人信任。据财新记者调查,中晋系旗下多家“现代服务业”和“实业投资”企业实际上是不见踪影的皮包公司。但是他们的忽悠能力是一流的,如中晋系金融公司办公室都设立在上海黄金地段,像浦东陆家嘴环球中心、金茂大厦、国金中心,浦西外滩金融街等,多为价格较高的高层区,一副财大气粗的样子。并且选择的广告媒体也是上档次的,如此全方位的包装,其给人的印象不仅仅是土壕,而且是有实力有背景。难怪有些人事后都搞不明白,看上去这样高大上的公司怎么说倒就倒了呢?一个小老百姓被忽悠了情有可愿,为什么地方政府也后知后觉呢?按照监管要求,平台不能经手资金,不得设立资金池,不得非法集资,只要相关部门适时检查一下就能发现苗头性问题。

三、明星站台。对一些明星来说,露露脸,站站台,名利双收。至于“背书”的对象究竟是什么货色,会不会造成什么不良影响,可能当时真没想得那么多。这也许是实情,但这恰恰是问题之所在。如果说娱乐明星出来作秀,那也是娱乐圈的文化基因造成的,对他们来说,钱和粉丝就是一切。但经济学家和政府官员出来站台,性质就另当别论,毕竟人们会对他们的身份发生联想,出了事不被骂才怪。如经济学家郎咸平涉及平台有泛亚有色金属交易所、快鹿集团、望洲财富、合拍贷和香港马胜金融,这让人大跌眼镜。郎咸平的“郎眼看财政”为什么会出现理论与实际那么大的差异,莫不是应了一句古话:“鸟儿的翅膀上系了一块黄金就飞不起来了”?倘如此,为保持必要的清醒和良知,学者、官员还是与“快钱”、“黑钱”保持一段距离为好,国家也有必要对学者、官员“走秀”立一些规矩,如审批制度和不当收入上缴制度。

四、利诱客户。在互联网金融一系列案例中,客户本身的行为也值得反思。天下没有免费的午餐,高回报高风险,侥幸心理,赌徒心态是要不得的。你看中别人的高利,人家盯住的是你的本金,能否逃脱击鼓传花的命运,那就是运气。而当一个人将自己的前途交给一个自己无法掌控的运气时,那本身就是一种对自己的不负责任。哲人说得好:“你将命运交给天使,天使会给你微笑。你将命运交给魔鬼,魔鬼会将你变成同类。”如一些平台给出年息20%以上的回报,这本身就不正常。试想想,现在政府性存款招投标的三年期利率在4%左右,一些银行的贷款利率在6-10%,有如此暴利,社会批发融资岂不更划算?当然,社会在保护投资者的权益方面的宣传还做得不够,一些人,特别是一些老人真的不懂,他们不仅缺少投资渠道,而且在一定程度上可能还缺小家庭的关心和爱,一旦碰到一些别有用心者的诱惑就很容易成了牺牲品。另一方面,近几年相关部门对诈骗的打击力度也有待提高,在非常时期严刑峻法也许是一种保护。

五、监管缺位。这几年出现了一种怪现象,哪个地方被纳入了国家级经济或金融改革试验区,那个地方在试点过程中就出现一些乱像。这与决策层的初衷完全背离,本来是鼓励试点,希望搞出一些经验来可复制、可推广,结果成绩还未出来,麻烦开始出现。究其原因,可能是地方在试点中放松了管制所造成的。如面对一些所谓的互联网金融新业态,一些人吃不准,选择等等看放一放;一些人知道有问题,但怕得罪人,选择做驼鸟将头埋进沙里;也有一少部份人,混水摸鱼,进行利益交换。其结果是,一些人、一些公司有恃无恐,不明真相被拖下水的人越来越多。风险没有被消灭在萌芽状态,而是被人为地隔置,等到问题闹大了,才高调打击。这样的代价太大了,不仅社会财富极大浪费,而且也败坏了一个地方的名声;不仅面临民众对监管失控的指责,而且在一定程度上诱发国外对中国决策层对宏观经济掌控能力的怀疑。事实提醒我们,有些时候并不一定要等到危机发生后才采取行动,失职就要问责,鼓励试点可以容忍失败,但不能放任缺位。就像简政放权一样,目的是为了提高效率,促进公平,而不是放任不管,更不能失控。

| 张颐武:《搜索》与“第五代” 2012-08-13 |

| 新京报:中国“互联网+”:天时地利人和 2015-03-16 |

| 股权众筹的“香饽饽”该怎么吃 2015-06-05 |

| 傅 盛:“互联网+”让生活变得手机化 2015-07-09 |

| 互联网金融发展不能再钻制度漏洞 2015-11-27 |

| 互联网大会,变革中结成命运共同体 2015-12-16 |

| 美智库学者:世界互联网大会具有里程碑式意义 2015-12-18 |

| 互联网金融将迎来监管时代 2016-03-07 |

| 经济参考报:创新应用推动中国向互联网强国... 2009-11-10 |

| 经济参考报:创新应用推动中国向互联网强国... 2009-11-10 |

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约互联网新闻信息服务许可证 (10120170038) | 信息网络传播视听节目许可证(0111630) | 京ICP备11015995号-1 | 联系我们:zgw@workercn.cn

广播电视节目制作经营许可证(广媒)字第185号 | 违法和不良信息举报 | 网络敲诈和有偿删帖举报电话:010-84151598

Copyright 2008-2022 by www.workercn.cn. all rights reserved